두근두근!

신축 분양 아파트 입주를 앞두고 설레기도 하지만, 잔금을 치뤄야 키를 받을 수 있기에 '잔금 대출'이라는 난관이 기다리고 있다. 대출은 종류도 많고 제출해야 할 서류도 많고, 챙겨야할 사항들도 많아 굉장히 복잡하다. 하지만, 잘 알아보고 적정한 금액을, 낮은 이율에 대출 받아야 앞으로가 편할 수 있으니 번거롭더라도 가능한 방법은 최대한 알아보고 최적의 조건을 찾아 신청해보자!

6억 이하의 주택을 구입하는 연소득 7천만원 이하의 무주택자 및 1주택자라면, 보금자리론을 먼저 검토해 보자.

보금자리론이란?

보금자리론은 한국주택금융공사(HF)에서 제공하는 장기 고정금리 주택담보대출 상품이다.

변동금리 대출의 위험성을 줄이고, 안정적인 상환을 원하는 무주택자 및 1주택자를 위해 설계된 상품으로, 최대 50년의 상환 기간을 선택할 수 있다.

주요 특징:

- 고정금리로 금리 변동 걱정 없이 상환 가능

- 아낌e-보금자리론은 금리 우대를 받을 수 있어 더욱 경제적

보금자리론 대출 신청 방법

1. 보금자리론 정보 확인

한국주택금융공사 홈페이지에서 주택담보대출 → 보금자리론을 클릭해 필요한 정보를 확인.

- 신청 대상:

- 민법상 성인으로 대한민국 국민(재외국민, 외국국적동포 포함).

- CB점수 271점 이상.

- 대출 요건:

- 6억 원 이하 주택, 연소득 7천만 원 이하.

- LTV 최대 70%, DTI 최대 60%.

2. 대출상품 종류 선택

상품 선택 시 아래를 참고

- U-보금자리론: 온라인 신청.

- 아낌e-보금자리론: 전자약정을 통해 금리 0.1%p 할인.

- t-보금자리론: 은행 방문 신청.

3. 제출서류 준비

- 심사 시 필요한 서류:

- 주민등록등본, 소득증빙자료, 매매계약서 사본 등.

- 배우자 정보가 포함된 가족관계증명서.

- 대출 실행 시 필요한 서류:

- 등기권리증 등 대출 관련 기본 서류.

4. 대출 신청 조건

- 대출 신청 요건:

- 소유권 이전 등기일로부터 3개월~30년 이내.

- 전세자금 반환용도로만 활용 가능.

- 대출한도:

- 임대차보증금 반환액 이내, 최대 3.6억 원.

5. 신용정보 확인

개인 정보를 입력하면 신용정보, NICE CB 점수, 채무관계자 여부 등을 확인하여 대출 가능 여부를 알려준다.

- 신용 정보 충족 여부

- NICE CB 점수 충족 여부.

- 심사번호(확약번호) 발급 여부.

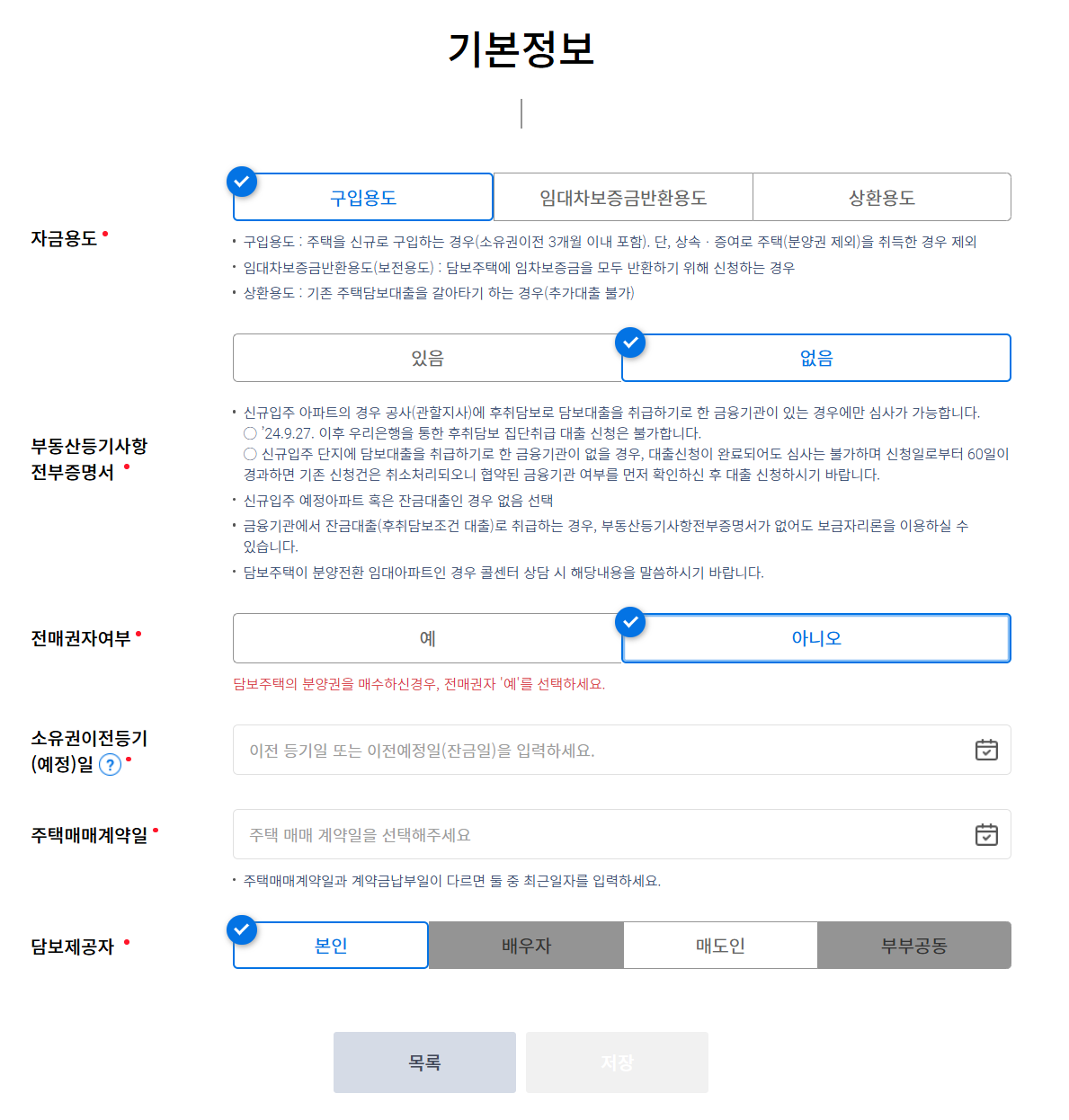

6. 담보주택정보 입력

- 기본 정보 입력:

- 소유권 이전 예정일, 담보 제공자 정보 등 기입.

- 소유권이전(예정)일 : 신축 분양 대출의 경우 입주지정 시작일 이후, 대출일 이후 임의의 날짜 설정

- 주택매매계약일 : 분양권 공급계약서 상 계약일

- 담보물 주소 : 신축 분양 아파트 주소 검색이 안될 경우, 인근 아파트 선택하여 입력, 상세주소에 현 단지명, 동호수 입력

- 녹색건축물 여부 : 시행사에 확인 후 입력 (안양어반포레의 경우 녹색건축 2등급으로 확인)

- 주택 유형 선택:

- 아파트, 단독주택 등 선택 후 세부 정보 입력.

- 매매가격, 예상 주택가격, 전용면적 등 정확히 입력.

담보물 주소 입력 시, 분양 아파트 검색이 안된다면 주변단지 찾아서 입력 후 상세주소에 단지명, 동호수를 입력하면 된다.

7. 선순위채권 입력

- 기존 담보대출, 전세권, 국가유공자 대출 등 선순위채권 입력.

- 금액 정확히 작성 필요.

8. 주택 보유 정보 확인

- 주택 보유 정보 안내

- 신청자와 배우자가 보유한 주택 수를 입력합니다.

- 주택이 2주택 이상이면 대출 신청이 불가능하니 유의하세요.

- 분양권(또는 입주권) 여부

- 보전/상환용도의 경우 주택 보유 시 진행 불가

- 생애최초 주택구입 여부

- 해당 사항을 체크하면 금리 우대 혜택 가능.

- 전세사기 피해 여부

- 전세사기 피해자인 경우 별도 조건이 적용됩니다.

9. 부채 정보 입력

- 기존 부채 내역 입력

- 기존 주택담보대출, 기타 부채 금액을 입력.

- 상환 예정 금액을 명확히 작성하여 총 부채를 확인.

- DTI 산정 문제 방지

- 기존 부채를 정확히 기재하지 않으면 대출 심사 시 불이익이 발생할 수 있음.

10: 상품 정보 입력

- 대출 신청 금액

- 백만 단위로 입력하며, 최대 한도를 초과할 수 없음.

- 대출 만기 선택

- 10~50년 중 원하는 기간 선택 가능.

- 40~50년은 특정 조건 충족 시 가능.

- 상환 방식 선택

- 원리금균등상환: 이자와 원금을 매달 균등하게 상환.

- 원금균등상환: 원금을 균등하게 나누어 상환하며 초기 부담이 큼.

- 원리금체증식상환: 초기 상환금이 적고 점점 늘어나는 방식.

- 유한책임형 여부

- 선택 시 담보 제공 범위 내에서만 채무 책임이 한정.

11: 우대금리 정보

- 기본 금리 및 우대 금리 확인

- 우대 금리는 최대 1.0%까지 적용 가능.

- 적용 항목 예시:

- 아낌할인: 0.1%.

- 장애인, 다자녀, 한부모 가구 등 최대 0.7%.

- 녹색건축물 우대금리: 인증 등급에 따라 최대 0.1%.

- 사회적 배려층 추가 우대

- 특정 조건 충족 시 추가 감면.

12: 영업점 검색

- 금융기관 및 영업점 선택

- 대출을 진행할 은행과 영업점을 검색 후 선택.

13. 금융기관 및 대출예정일

- 대출예정일 설정

- 대출 실행일을 선택하며, 신청일로부터 30~70일 내로 지정해야 함.

- 통상 입주일 또는 입주일 전으로 설정

- 정확한 일정을 입력하지 않으면 진행이 어려움.

- PUSH 및 SMS 수신 여부

- 상환일과 금액 안내 서비스를 설정하여 대출 관리 편의 제공.

14: 신청 내역 최종 확인

- 우대 금리 및 대출 예정 정보 요약

- 선택한 금리 우대 항목과 적용 금리를 확인.

- 금융기관 및 대출 실행 일정 다시 검토.

- 신청 단계 이동

- 최종적으로 “대출 가능 여부 확인” 버튼 클릭으로 신청 완료.

15. 심사 서류 제출

대출 심사를 위한 대부분의 서류는 각 담당 기관에서 자동으로 스크래핑되어 반영된다. 녹색건축 예비인증서 등 비어있는 서류만 추가로 첨부하면 끝!

내 경우에는 전세자금 대출 상환 처리가 시스템에서 잘 되지 않아서 애를 먹었는데, 한국주택금융공사 콜센터(1688-8114)로 전화하니 아주 친절하게 응대해주셔서 금방 해결할 수 있었다.

전화 연결이 잘 되지 않거나 불친절 하지 않으니, 궁금한 사항이 있으면 무엇이든 물어보면서 진행하시길!

'분양권 매도일지' 카테고리의 다른 글

| 아파트 사전점검 셀프 vs 업체? 셀프 사전점검 양식 공유 (1) | 2024.12.05 |

|---|---|

| [분양권 거래일지 #6] 이사 체크리스트와 가전/가구 관리 템플릿으로 꼼꼼하게 이사 준비하기 / 신축 분양 단지 입주 준비! (9) | 2024.11.17 |

| [분양권 거래일지 #5] 신축 분양 아파트 사전점검에서 입주까지 세부 절차 총정리! (1) | 2024.10.25 |

| [분양권 거래일지 #4] 분양권 전월세 계약 시 넣어야 할 특약사항 (0) | 2024.08.08 |

| [분양권 거래일지 #3] 분양권 전세 매물 내놓기, 사전점검 준비사항 및 하자점검 체크리스트 (첨부파일 다운 가능) (0) | 2024.06.29 |